2025. augusztus 27.

Sokat foglalkozunk azzal, hogyan takarítsunk meg, és mibe fektessük a nyugdíjcélú megtakarításunkat, de keveset foglalkozunk azzal, hogy mi történjen a megtakarításunkkal azt követően, hogy nyugdíjba megyünk.

Az állami nyugdíj összege az utolsó fizetésünkhöz képest nagy valószínűséggel visszaesést jelent és ha nem szeretnénk leadni a korábban elért életszínvonalunkból, akkor a „nyugdíjkiegészítést” a megtakarításaink fogják biztosítani.

az egyes megtakarítási formák kifuttatása – Nyugdíjpénztár, Nyugdíjbiztosítás

Az önkéntes pénztárak és a nyugdíjbiztosítások többsége is kínál rendszeres kifizetést éves vagy akár havi alapon is. Első lépésben kérjünk tájékoztatást a járadék típusú kifizetésre 10 éves vagy akár 25 éves időtartamra. Ha elfogadhatók számunkra a pénztár illetve a biztosító által megadott feltételek, semmi más dolgunk nincs, mint kitölteni a megfelelő nyomtatványt, megadni a számlaszámunkat és minden hónapban/negyedévente/évente megérkezik a nyugdíj-kiegészítés a bankszámlánkra. Ha rendszeres járadékot kérünk, akkor a pénztárak, biztosítók a befektetésünket egy alacsonyabb kockázatú befektetési portfolióba (rövid állampapírok) teszik át és a felhalmozódott egyenlegünket a megadott időtávra „kiporciózzák”. A rendszeres kifizetés keretében tulajdonképpen a befektetésünket kapjuk vissza az időközben keletkező hozamokkal és persze kamatadó mentesen.

Dönthetünk úgy is, hogy a nyugdíjpénztári, nyugdíjbiztosítási megtakarításunkat egy összegben felvesszük. Ebben az esetben magunknak kell gondoskodnunk a befektetésünkről és persze az időközben elérhető hozamunk után adózni is kell.

nyugdíj-előtakarékossági számla (NYESZ) és az értékpapír számlán lévő portfolióink kockázatának csökkentése

Ahhoz, hogy hozzáférjünk a NYESZ számlán lévő megtakarításunkhoz meg kell szüntetnünk azt, és akkor a teljes állományunk átkerülhet a „normál” értékpapír számlánkra. A jövőben ezen a számlán tudjuk együtt kezelni a nyugdíjkiegészítésre szánt megtakarításainkat.

Amint egy számlára került valamennyi megtakarításunk, készítsünk leltárt arról, hogy milyen megtakarításaink vannak! Rendezzük őket kockázat szerinti sorrendben.

A pénzpiaci alapok a legkisebb kockázatúak, őket követik kötvény befektetések, majd a vegyes alapok és végül a legmagasabb kockázatú, részvénybefektetések zárják a sort.

Nyugdíjasként – amennyiben a megtakarításunkat nyugdíj-kiegészítésre szeretnénk felhasználni – két szempontra kell kiemelten figyelnünk:

- a portfolió kockázatát (részvénykitettségét) csökkentsük

- biztosítsuk a nyugdíjkiegészítésünk pénzügyi fedezetét egy gyorsan mozgósítható befektetési formában

Az 1. pontra tekintettel ütemesen csökkentenünk kell a portfoliónk kockázatát. Ugyan a magasabb hozampotenciával rendelkező eszközökkel (pl. részvények) többlethozamot érhetünk el, de a kedvezőtlen piaci helyzetben veszteséget okozhatnak, ami végzetes csapás lehet a későbbi évek nyugdíj-kiegészítésére. Ne felejtsük el, hogy a részvénybefektetések a vegyes alapokban is elérhetőek. Nézzük meg az adott vegyes alap legutolsó havi jelentését és olvassuk ki belőle, hogy az adott portfólión belül mekkora a részvények aránya.

A kockázat csökkentését célszerű ütemezetten megvalósítanunk. A részvény befektetések súlyát a portfolióban évente egy megadott ütem szerint csökkentsük. A vegyes alapokban lévő részvénykockázatot úgy érdemes csökkenteni, hogy először mindig a legmagasabb részvényhányadú vegyes alapokat értékesítjük és ha elfogyott, akkor a soron következő alacsonyabb részvényhányadú értékesítésével folytatjuk.

Évente egy alkalommal alakítsuk át a portfóliónk szerkezetét a fenti céloknak megfelelően. Értékesítsünk a legkockázatosabb eszközökből és a felszabaduló összeget – ami a soron következő év kifizetéseit fogja biztosítani – tegyük át egy megtakarítási számlára. A megtakarítási számla (jó esetben) kamatozik és azonnali hozzáférést biztosít. Ebből az egy évre biztosított fedezetből vezessünk át havonta a folyószámlánkra az összeg 1/12-et részét, amit ténylegesen a hónap során elkölthetünk.

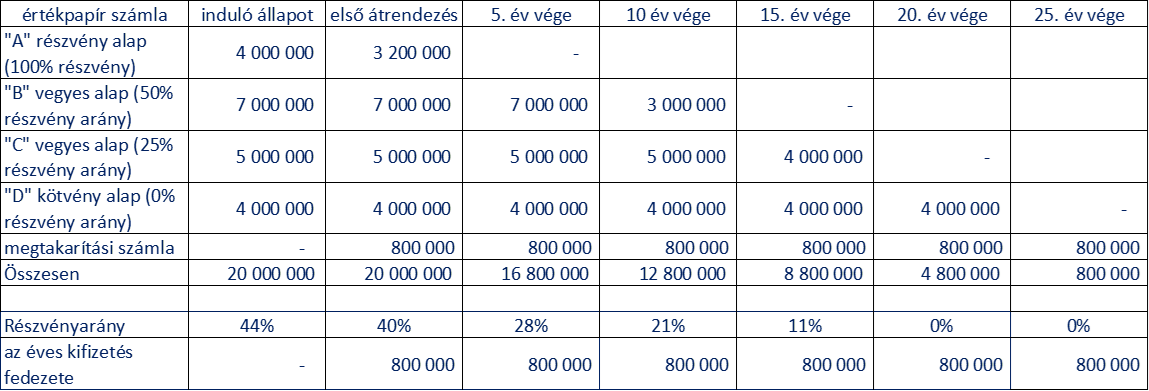

Nézzük meg, hogy nézhet ez ki konkrét példán keresztül:

forrás: saját szerkesztés

A táblázatban látható, hogy a részvénykitettség folyamatosan csökken és az éves kifizetések fedezete a portfolió elemeinek eladásából a megtakarítási számlán rendelkezésre áll. A táblázatban nem szerepelnek hozamok, de a való életben egy 15-20%-os átlagos részvénykitettség mellett azért szép hozam keletkezhet, ami folyamatosan növelheti az éves kifizetéseket.

hogyan határozzuk meg az éves elkölthető jövedelmet?

Kérdés, hogy hány év alatt szeretnénk „felélni” a megtakarításainkat? Ha 10 évet mondunk, akkor sokkal nagyobb havi kiegészítésre számíthatunk, de miből fogunk megélni a 10. év után? A várható életkor növekedésével a nyugdíjasként megélt idő jó esetben akár 20–25 év is lehet, ezért célszerűbb inkább egy 25 éves időszakban gondolkodunk. Ha nem éljük meg a 25 évet, akkor megmaradó megtakarításunkat az örököseink örökölhetik.

Ha 25 éves időszakra számolunk, akkor egyszerű osztással számolva, hozamok nélkül (persze lesznek hozamaink) az indulás évében, az előző számpéldánál maradva a 20 millió Ft induló vagyon éves szinten 800 ezer, havi szinten 66 ezer Ft nyugdíj kiegészítést jelent. Ebben az esetben nem számoltunk hozamokkal, de a hozamok a későbbi évek kifizetéseit fogják növelni. Ha szépen növekedett a portfoliónk az előző évben, akkor az éves kifizetés egy növekvő szám lesz, de ha veszteségeink voltak, akkor sajnos csökkenhet is.

Ha mindezt kigondoltuk, összeraktuk, és fegyelmezetten végrehajtjuk évente a szükséges változásokat, akkor már csak egy dolgunk van, megélni egészségben a nyugdíjas éveinket.