gyűjtőszámlahitel információk

részletek

Mi a gyűjtőszámlákkal kapcsolatos jogszabályi háttér?

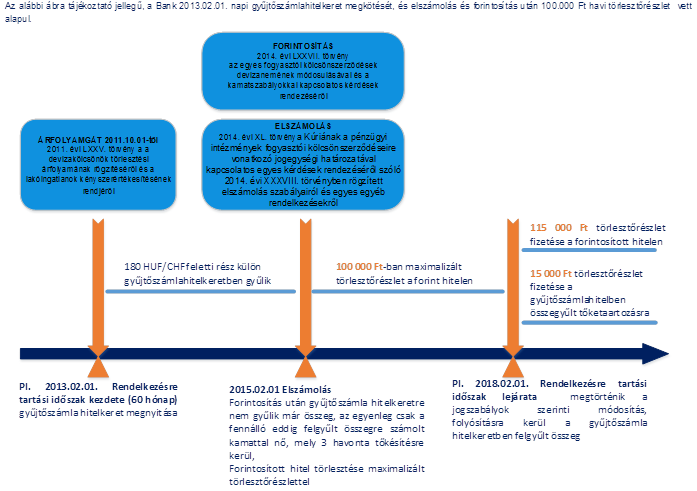

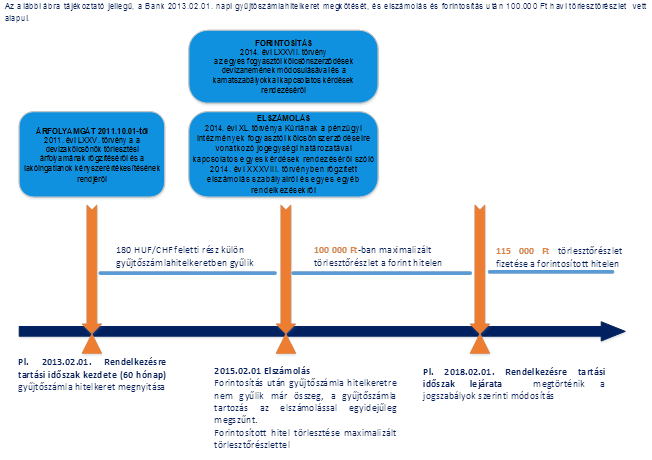

A Magyar Állam 2011-ben, a forint gyengülése és a devizahitelek törlesztő részletének jelentős emelkedésére reagálva jogszabályt, és új jogintézményt alkotott. A devizakölcsönök törlesztési árfolyamának rögzítéséről és a lakóingatlanok kényszerértékesítésének rendjéről szóló 2011. évi LXXV. törvény bevezette a gyűjtőszámla hitelkeret igénybe vételének lehetőségét, amelyet az ügyfelek 2011. október 1-től kérelmezhettek. A gyűjtőszámla hitelkeretet kizárólag csak a deviza alapú kölcsönök vonatkozásában lehetett igénybe venni. A jogszabály rendelkezései szerint az adós a törvényben meghatározott időintervallumon keresztül egy rögzített árfolyamon (180 HUF/CHF, 250 HUF/EUR, 2,5 HUF/JPY) törleszti kölcsönét, míg a napi árfolyamváltozásból eredő különbözet az úgynevezett gyűjtőszámlán gyűlik és kamatozik. Az adós a gyűjtőszámla hitelkeret szerződés megkötésétől számított 60 hónapra türelmi időt kap a gyűjtőszámla-hitelkeretből eredő tartozás visszafizetésére. A visszafizetési kötelezettség, a törvényi szabályozás alapján a 61. hónaptól vagy a kölcsön eredeti lejáratától áll fenn.

A 2014-es jogszabály módosítás alkalmával, az Állam tisztességtelennek minősítette a Bankok egyoldalú kamatemelését (2014. évi XXXVIII. törvény) és az ún. árfolyamrés alkalmazását. A Bankoknak 2015. február hónapban el kellett számolniuk (2014. évi XL. törvény) az adósokkal a tisztességtelenül felszámított költségek vonatkozásában, továbbá kötelezővé vált az Ügyfelekkel történő elszámolás. Az elszámolás sorrendiségének meghatározásánál, a jogi szabályok szerint, legelőször a gyűjtőszámlából eredő tartozás került csökkentésre. Ennek következményeként egyes ügyleteknél megszűnt a gyűjtőszámlából eredő tartozás, míg más hiteleknél - az elszámolás ellenére - maradt az adósoknak gyűjtőszámla-hitelkeret egyenlege.

A deviza alapú tartozások forintosításáról szóló törvény (2014. évi LXXVII. törvény) következményeként a gyűjtőszámla hitelkerettel rendelkező adósok fizetési terhei, havi törlesztőrészlete emelkedhet a forintosítás megtörténtét követően. A törvény a gyűjtőszámlával rendelkező adósok védelme érdekében előírja, hogy a rögzített árfolyam kezdő időpontjától számított 60. hónapig az adósok havi törlesztőrészlete nem lehet magasabb, mint a 2015. január havi (vagyis elszámolást megelőző) törlesztőrészlet a forintra konvertált hitelen. Így az ügyfél konvertált, forintosított deviza alapú kölcsönszerződést jogszabályban meghatározott maximalizált törlesztőrészlettel fizeti. A rögzítési periódus (=rendelkezésre tartási időszak) lejártát követően (61. hónaptól) az Ügyfelek a maximalizált törlesztőrészlet legfeljebb a 115%-át fizethetik jogszabály által előírt feltételek alapján, melybe az időközben esedékessé vált gyűjtőszámlából eredő tartozás nem számítandó bele.

Miért és hogyan változhat meg a hitel törlesztőrészlete a rendelkezésre tartási időszak lejáratát követően?

A konvertált, forintosított deviza alapú kölcsönszerződés törlesztőrészlete az alábbiak szerint kerül módosításra:

- Új törlesztőrészlet nem lehet magasabb, mint a maximalizált törlesztőrészlet 115%-a

- Az ügyletben szereplő legfiatalabb adós maximum 75 éves lehet hitel lejáratkor

- Amennyiben nem fér bele a törlesztőrészlet a fenti életkori korlátokba, akkor akár 15%-nál is jobban emelkedhet a törlesztőrészlet, ebben az esetben az ügyfél számára a legkedvezőbb törlesztőrészletet kell alkalmazni

- A fenti szabályok alkalmazása miatt hitelek futamideje meghosszabbításra kerülhet, amennyiben a teljes kamat és díjtételeket megfizették a rendelkezésre tartási időszak miatt, viszont a tőkerészt nem fizették meg az eredeti ütem szerint a csökkentett törlesztőrészlet fizetése miatt

- Azoknál a hiteleknél, ahol a rendelkezésre tartási időszak alatt fizetett törlesztőrészlet a kamat és díjtételekre sem volt elegendő, abban az esetben a rögzítési periódus lejáratakor tőkésítésre kerül az így meg nem fizetett összeg

Amennyiben maradt gyűjtőszámláján egyenleg, ez árfolyamfix hitelként folyósításra kerül a rendelkezésre tartási időszak lejáratakor az alábbi jogszabály által előírt feltételek alapján:

- Új törlesztőrészlet nem lehet magasabb, mint a maximalizált törlesztőrészlet 15%-a

- Az ügyletben szereplő legfiatalabb adós maximum 75 éves lehet hitel lejáratkor

- Az újonnan folyósított árfolyamfix hitel futamideje maximum 30 évvel haladhatja meg a forintra konvertált devizahitel eredeti lejáratát, és nem járhat le hamarabb, mint az eredeti lejárat

- Amennyiben nem fér bele a törlesztőrészlet a fenti korlátokba, akkor akár 15%-nál magasabb lehet a törlesztőrészlet, ebben az esetben az ügyfél számára a legkedvezőbb törlesztőrészletet kell alkalmazni

- Az árfolyamfix hitel annuitásos hitel, kamatozása: 3 havi BUBOR + kamatfelár. Lakáscélú hitel esetén a kamatfelár 4,20%, míg jelzálog fedezete mellett nyújtott személy hitel esetén a kamatfelár 5,20%

számítási példák a könnyebb megértéshez

1. példa:

Tételezzük fel, hogy ügyfelünk 2015. januári törlesztőrészlete a konvertált hitelen 100.000 HUF volt, ezt fizette meg a gyűjtőszámla gyűjtési időszakában (első 60 hónapban). Ebben az esetben a 61. hónaptól, ezen összeg 115%-át, vagyis 115.000 HUF havi törlesztőrészletet fizethet maximum (amennyiben a prolongált lejáratkor a legfiatalabb adós életkora nem haladja meg a 75. életévet).

A rendelkezésre tartási időszak lejáratakor folyósításra kerül a gyűjtőszámla egyenlege, a vonatkozó visszafizetési kötelezettség maximum 15%-a lehet a gyűjtési időszak maximalizált törlesztőrészletének. Tehát a gyűjtőszámla törlesztésre az adós 15.000 HUF-ot fizethet maximum, így egy korábban 100.000 HUF törlesztőrészlet esetén legfeljebb 100.000 + 15.000 (forint hitel) +15.000 (gyűjtőszámla tartozás) = 130.000 HUF lehet a törlesztőrészlete (amennyiben a prolongált lejáratkor a legfiatalabb adós életkora nem haladja meg a 75. életévet).

2. példa:

Tételezzük fel, hogy ügyfelünk 2015. januári törlesztőrészlete a konvertált hitelen 100.000 HUF volt, ezt fizette meg a gyűjtőszámla gyűjtési időszakában (első 60 hónapban). Ebben az esetben a 61. hónaptól, ezen összeg 115%-át, vagyis 115.000 HUF havi törlesztőrészletet fizethet maximum (amennyiben a prolongált lejáratkor a legfiatalabb adós életkora nem haladja meg a 75. életévet).

A gyűjtőszámla egyenlege az elszámolással egyidejűleg megszűnt, más fizetési kötelezettség nem keletkezik.

Milyen jellegű módosítás kérhető a rendelkezésre tartási időszak lejárata előtt a jogszabályok alapján?

A Bank a rendelkezésre tartási időszak lejárata előtt legalább 2 hónappal írásban értesíti ügyfeleit, hogy hogyan fog változni várhatóan a törlesztőrészlet, illetve hosszabbodik-e a hitel futamideje. Így van ideje eldönteni az ügyfeleknek, hogy módosítást eszközöljenek, amennyiben szükséges.

A következő lehetőségek kérhetőek:

Bármikor kérheti a rendelkezésre tartási időszak megszüntetését. Ebben az esetben el kell dönteni, hogy milyen törlesztőrészlettel kívánja fizetni a hitelét.

- Meghatározhat egy magasabb, számára kényelmesebb törlesztőrészletet, ebben az esetben a végső lejáratot igazítja a Bank ehhez a magasabb törlesztőrészletet

- Kérheti azt is, hogy a hitel eredeti lejáratához határozza meg a Bank a fizetendő törlesztőrészletet, hogy ne kerüljön meghosszabbításra a hitel futamideje.

A fenti lehetőségek előnye, hogy az ön kamatterhei csökkennek a magasabb törlesztés vállalására és így a futamidő rövidülésére tekintettel.

A jogszabály által is előírt módosítási lehetőségek az ügyfelek számára díjmentesek. A konvertált hitellel kapcsolatos kérelmekről szerződésmódosítást kell aláírnia az ügyfeleknek, de nem kell közokiratba foglalni. A gyűjtőszámla hitelkeretet érintő módosításokat a Banknak a kérelem benyújtása után be kell állítani, nem kell szerződésmódosítást aláírni.

lehetőségek fizetési nehézség esetén

Amennyiben várhatóan fizetési nehézséget okoz az emelkedett törlesztőrészlet fizetése, úgy a következő lehetőségeket biztosítja a Bank a standard fizetéskönnyítési lehetőségek (melyeket az információs füzetben megtalál itt ) mellett:

- Amennyiben megfelel a futamidő hosszabbítás feltételeinek, úgy a Bank elengedi a szerződésmódosítási kérelem díját (5000 Ft), valamint a szerződésmódosítás díját (10 000 Ft.) A szerződésmódosítás közokiratba foglalásának díja az ügyfelet terheli, amennyiben szükséges a közokirat elkészítése.

- Elengedésre kerül az előtörlesztési díj 100%-a legfeljebb olyan mértékű előtörlesztés esetén, amennyiben az előtörlesztés eredményeképpen olyan mértékben csökken a tőketartozás, hogy az előtörlesztést követő törlesztőrészlet megegyezik a rendelkezésre tartási időszakban fizetett törlesztőrészlettel. A Bank kalkulációban határozza meg a kedvezményesen előtörleszthető maximális összeget.