K&H lakáshitel hitelkiváltásra

- elérhető kamatkedvezmények

- induló díjkedvezmények

- otthonról indítható igénylés

- THM: 7,5–8,6%

érdekel a zöld lakáshitel vagy az állami támogatásokat használnád ki?

reprezentatív példa 10 éves kamatperiódus esetén: 12 millió forint összegű kölcsön esetén, 240 hónapos futamidővel (ami egyenlő a törlesztőrészletek számával), vagyonbiztosítási kamatkedvezménnyel számított, 120 hónapra rögzített (10 éves kamatrögzítésű), éves 7,39% kamatláb mellett a havi törlesztőrészlet 95 866 forint, a teljes visszafizetendő összeg 23 226 560 forint, a hiteldíj 11 226 560 forint, ebből a hiteldíjban foglalt díjak, költségek összege 218 720 forint, THM: 7,8%.

A hitelt a K&H bank nyújtja. A hitel fedezete ingatlanra bejegyzett önálló zálogjog, illetve elidegenítési és terhelési tilalom kerül bejegyzésre.

főbb tudnivalók

Hosszú kamatperiódus választása esetén jellemzően kisebb az kamatkockázat az ügyfél számára. Hosszabb kamatperiódus a kamatkockázatot ugyanis a Bank viseli, vagyis értelmezhetjük úgy a hosszabb és drágább kamatperiódust, mint egyfajta biztosítást a kamatok kedvezőtlen (illetve kedvező) jövőbeli alakulásával szemben.

Azt, hogy fix vagy változó kamatozású lakáshitel mellett dönts, jogszabályi feltételek is befolyásolhatják. Célja, hogy a hitelfelvevő kisebb mértékben tudjon kockázatos (változó kamatozású) hitellel eladósodni. Az irányadó jogszabály (32/2014.(IX.10.) MNB rendelet) célja a túlzott eladósodottság elkerülése.

Az alábbi táblázatban láthatod, hogy adott jövedelmi szint mellett, és az újonnan felvenni szándékozott hitel kamatperiódusa alapján, az igazolt jövedelem legfeljebb mekkora része fordítható hiteltörlesztésekre.

| havi nettó jövedelem mértéke (adós és adóstárs esetén ügyfelek összesített igazolt jövedelme) |

kamatperiódus | ||

| kevesebb, mint 5 év | legalább 5 év, de kevesebb, mint 10 év | legalább 10 év vagy végig fix | |

| esetén a jövedelem legfeljebb ekkora része fordítható hiteltörlesztésekre (%-ban) | |||

| 800 ezer forint alatti havi nettó jövedelem | 25% | 35% | 50% |

|

800 ezer forint alatti havi nettó jövedelem zöld hitelcél esetén |

25% | 35% | 60% |

| 800 ezer forint vagy feletti havi nettó jövedelem | 30% | 40% | 60% |

Tehát döntésedet nagyban befolyásolhatja a jogszabályi előírás a jövedelem terhelhetőségéről, valamint hogy mennyire fontos Neked az, hogy a futamidő során a kamat ne változzon.

Kamatperiódus szempontjából választható 5 év, 10 év vagy végig fix kamatozású hitel, amely időszak alatt a törlesztőrészlet nem változik.

![]()

Vásárlás, építés, felújítás, korszerűsítés, illetve lakáscélú jelzáloghitel kiváltás esetén hosszú kamatperiódusú (5, 10 éves) és végig fix kamatozású hiteleink megkapták a Minősített fogyasztóbarát minősítést (ez alól jelenleg kivételt képez a K&H zöld lakáshitel).

A K&H lakás hitel hitelkiváltásra is felvehető, amely a késedelemmentes törlesztési múlttal rendelkező ügyfelek bármely bank által nyújtott piaci kamatozású lakáscélú (lakásvásárlás céljára nyújtott) forint vagy deviza alapú ingatlanfedezetes kölcsönüket válthatják ki.

A váltással jelentős összegeket is megtakaríthatnak a jelenlegi havi törlesztőrészlethez képest (amennyiben a kiváltandó kölcsön kondíciói az ajánlottnál kedvezőtlenebbek).

a kalkulációhoz csupán az alábbi három adatra van szükség:

- jelenleg fizetett törlesztőrészlet

- jelenleg fennálló kölcsöntartozás összege

- hátralévő futamidő

A K&H hitelt hitelkiváltásra akkor igényelheted, ha:

- természetes személy vagy,

- nem szerepelsz a Központi Hitelinformációs Rendszerben (KHR, régi nevén BAR) negatív tartalmú információval,

- nem állsz csődvédelem alatt,

- nem állsz munkahelyi próbaidő alatt,

- valamely adós vagy adóstárs jövedelme legalább havi nettó 150 000 forint,

- a futamidő során nem töltöd be a 75. életéved (amennyiben igen, szükséged van egy adóstársra),

- az ingatlan tulajdonosa vagy.

Ha adóstársat vonsz be, akkor az összes igénylőnek meg kell felelnie a fenti feltételeknek.

A tájékoztatás nem teljeskörű. Az általános igénylési feltételeket a lakossági hitel termékekhez kapcsolódó"5. sz. függelék a lakossági hitel Hirdetményekhez" című dokumentumban találod. További részletekről érdeklődj hitelszakértőnktől telefonon vagy kérj visszahívást.

induló díjkedvezmények

Aktuális akciónk keretében az induló díjjal rendelkező K&H lakáshitelek esetében elengedjük, visszatérítjük, illetve átvállaljuk a következő induló költségeket:

- elengedjük a teljes szerződéskötési/folyósítási díjat

- átvállaljuk a teljes értékbecslés/műszaki ellenőrzés díját egy ingatlanra vonatkozóan az első alkalommal

- átvállaljuk a tulajdoni lap és amennyiben szükséges, a térképmásolat díját (ha az a TakarNet rendszerből lehívható, 1 ingatlanra vonatkozóan és maximum 2 tulajdoni lap és 1 térképmásolat esetén)

- visszatérítjük maximum 40 000 forint összegig a közjegyzői okirat díját sikeres folyósítás esetén, amennyiben

- számlavezetéssel [K&H kényelmi, K&H maximum, K&H kényelmi plusz számlacsomag vagy K&H prémium számla- és szolgáltatáscsomag] rendelkezel, és a szerződéskötéstől számított 5 évig megtartod, vagy

- újonnan nyitsz számlavezetési szolgáltatást [K&H kényelmi plusz vagy K&H prémium számla- és szolgáltatáscsomag], és a szerződéskötéstől számított 5 évig megtartod

Az akció keretében a K&H Bank által elengedett, átvállalt, illetve visszatérített díjak és költségek visszatérítendők, amennyiben a szerződéskötéstől számított 2 éven belül a hitel nem lakás-takarékpénztári megtakarításból kerül végtörlesztésre, vagy 2 éven belül legalább a kölcsönösszeg 50%-ig előtörlesztésre, illetve Bankon kívül álló okokból felmondásra kerül, vagy törlesztőszámlaként nem az ügyfél Banknál vezetett lakossági bankszámlája kerül megjelölésre.

kamatkedvezmények

A kamatkedvezmények egymással összevonhatók, azonban nem lehet alacsonyabb, mint az aktuális hirdetményben megjelenített minimum kamatláb:

- 0,1% kedvezményt nyújtunk az ügyleti kamatból, ha a hitelhez kapcsolódó fedezeti ingatlanra K&H lakásbiztosítást kötsz, vagy már rendelkezel K&H lakásbiztosítással és a biztosítást a hitel teljes futamideje alatt fenntartod.

- 0,2% kedvezményt nyújtunk az ügyleti kamatból a futamidő végéig, amennyiben már rendelkezel rendszeres díjfizetésű K&H életbiztosítással, amelynek a hitelösszeg erejéig a Bank a kedvezményezettje. Amennyiben nem rendelkezel K&H életbiztosítással akkor a kedvezmény igénybevételéhez K&H életbiztosítás (hitelfedezeti záradékkal) vagy K&H jelzáloghitel törlesztési és hitelfedezeti biztosítás kötésére van szükség, úgy hogy ezt folyamatos díjfizetéssel fenntartod a hitel futamidejének végéig. A K&H jelzáloghitel törlesztési és hitelfedezeti biztosítás esetében a visszavont kamatkedvezmény ismételten nem vehető igénybe.

Az adott kedvezmény a vállalt feltételek nem teljesítése esetén visszavonásra kerül.

Amennyiben törlesztőszámlaként nem az Ügyfél Banknál vezetett lakossági bankszámlája kerül megjelölésre, a fenti kamatkedvezmények nem vehetők igénybe.

további előnyök a futamidő során

-

ingyenes kamatperiódus-váltás a futamidő során kamatperiódus váltáskor

- díjmentes előtörlesztési lehetőség naptári évente legfeljebb két alkalommal, melynek maximális mértéke évente legfeljebb kéthavi törlesztő-részlet összege, évente két alkalommal történő előtörlesztés esetén alkalmanként maximum egy havi törlesztőrészletet kitevő összeg lehet

- a kiváltott kölcsönnel kapcsolatos végtörlesztési díjat beépítjük a kiváltott hitelbe, így azt nem kell önerőből megfinanszíroznod

- nincs további havonta fizetendő költség (például kezelési költség) az ügyleti kamaton felül

- futamidő-hosszabbítással a törlesztőrészlet tovább csökkenhet

- lakástakarék-pénztári megtakarításból történő elő/végtörlesztés díjmentes

mindig tudod, hogy hol tart az igénylés a folyamatban

Új SMS szolgáltatásunkkal nyomon tudod követni, hogy éppen milyen státuszban tart a jelzáloghitel kérelmed, hogyan tervezhetsz, mire számíthatsz – mindezt díjmentesen!

- értékbecslés megrendelése

- pozitív döntés a hitelkérelemről

- hitelszerződés tervezetének elkészülte

- hitelfolyósítás megtörténte

igényelhető kölcsön összege: 2–100 millió forint

hitelkamatok: a választott kamatperiódustól függ:

- 5 éves kamatperiódus esetén: kamatperióduson belül fix kamat és törlesztőrészlet

- 10 éves kamatperiódus esetén: kamatperióduson belül fix kamat és törlesztőrészlet

- végig fix kamatozású hiteleink esetében: a teljes futamidő alatt fix kamat

a kölcsön futamideje: választott kamatperiódustól függ:

- 5 éves kamatperiódus esetén: 5–30 év

- 10 éves kamatperiódus esetén: 15–30 év

- a futamidő végéig fix kamatozás esetén: 5 és 20 év között

- maximális finanszírozási arány (vagyis a hitelösszeg és a fedezetként felajánlott ingatlan forgalmi értékének aránya) elérheti a 80%-ot

- a termék igénybevételéhez vagyonbiztosítás szükséges

Ha fontos számodra, hogy hiteltörlesztésed váratlan esemény (munkanélküliség, keresőképtelenség, maradandó egészségkárosodás, haláleset) esetén is biztonsággal tudd teljesíteni, újonnan igényelt kölcsönödhöz válaszd a kapcsolódó K&H jelzálog hitelfedezeti biztosítást. A választható törlesztési biztosítás havi díja a törlesztőrészlet mindössze 6,4%-a. A biztosítási szolgáltatást a K&H Biztosító nyújtja.

5 vagy 10 éves kamatperiódusok esetén:

A kamatláb értéke a kamatperiódus forduló alkalmával a kamatváltoztatási mutatónak megfelelően változik. A kamatváltoztatási mutató egy olyan, a bank által nem befolyásolható, tőle független és általa el nem hárítható körülményekben bekövetkező változást objektív módon kifejező, a kamatmódosítás számításának alapjául szolgáló és a nyilvánosság számára hozzáférhető viszonyszám. Alkalmazása esetén a kamat csakis kizárólag a bankon kívül álló okok esetében kerülhet megváltoztatásra pozitív vagy negatív irányba. Ennek a mutatónak az alkalmazhatóságát, illetve összetevői mértékét minden esetben az MNB határozza meg és teszi közzé. A bankok kizárólag a mutató értéke alapján változtathatnak a kamat mértékén mind pozitív, mind negatív irányba.

a futamidő végéig fix kamatozású hitelek esetén:

A kamatláb értéke és ezáltal a törlesztőrészlet a futamidő végéig változatlan.

miért válaszd a K&H lakáshitelét?

otthonról intézhető igénylés

- csak szerződéskötéskor kell megjelenned személyesen bankfiókban

- előzetes hitelbírálatot készítünk neked telefonon

- az igénylési dokumentumokat elegendő e-mailen benyújtanod

- a folyamat főbb pontjainak elérésekor SMS-ben, illetve telefonon is értesítünk

induló díjkedvezmények

- visszatérítjük a közjegyzői okirat díját 40 ezer forintig

- elengedjük a szerződéskötési díjat

- visszatérítjük az értékbecslés díját

- a feltételek teljesülése esetén

kamatkedvezmények

- akár 0,1% kedvezmény, ha K&H lakásbiztosítást kötsz, és

- további 0,2% kedvezmény, ha K&H életbiztosítást vagy K&H törlesztési biztosítást kötsz

- a feltételek teljesülése esetén

- a lakásbiztosítási és életbiztosítási kamatkedvezmény a 10 évnél hosszabb kamatrögzítésű hitelek esetén nem érvényesíthető

a lakáshitel igénylésének lépései

A koronavírus okozta járványra tekintettel a K&H Bank kialakított egy újszerű hitelezési folyamatot, amelynek célja, hogy a személyes találkozások számát csökkentse, azaz, hogy ne kelljen bankfiókban személyesen megjelenned egészen a szerződéskötésig.

- Hiánytalan dokumentumok esetén a bírálattal kapcsolatban nincs további teendőd.

- A hiteligény elbírálása az értékbecsült ingatlan és az igazolt jövedelem alapján történik. A szükséges értékbecslést a K&H hitelszakértő megrendeli, amit egy ingatlanra vonatkozóan vissza is térítünk.

- Az értékbecslő felveszi Veled a kapcsolatot, hogy egy megbeszélt időpontban meg tudja tekinteni az ingatlant. Az értékbecslő megállapítja az ingatlan forgalmi értékét, melynek alapesetben 80%-ig hitelez a Bank. Olvasd el az ajánlást a helyszíni szemlék lefolytatásával kapcsolatban.

- Ezt követően a hitelszakértő telefonon felkeres Téged a szerződéskötési időpont egyeztetésével kapcsolatban, illetve tájékoztat a jelzálog-kölcsönjogviszony lényeges tartalmi elemeiről és kondícióiról.

- Pozitív bírálat esetén a Bank elkészíti részedre a hitelszerződést.

- A szerződéskötést megelőzően e-mailben elküldjük Neked a szerződéstervezetet, melynek áttanulmányozására legalább 3 napot biztosítunk. Ajánlatunk 15 napig érvényes.

SMS-t küldünk a hitelbírálati döntésről

- A K&H bankfiók hitelszakértője felveszi Veled a kapcsolatot

- A kitöltött, aláírt és beszkennelt (fotózott) kölcsönigénylő dokumentumokat és a hitelbírálathoz szükséges dokumentumokat el kell küldened e-mailben a hitelszakértőnek.

SMS-t küldünk az értékbecsélés megrendeléséről

- Hiánytalan dokumentumok esetén a bírálattal kapcsolatban nincs további teendőd.

- A hiteligény elbírálása az értékbecsült ingatlan és az igazolt jövedelem alapján történik. A szükséges értékbecslést a K&H hitelszakértő megrendeli, amit egy ingatlanra vonatkozóan vissza is térítünk.

- Az értékbecslő felveszi Veled a kapcsolatot, hogy egy megbeszélt időpontban meg tudja tekinteni az ingatlant. Az értékbecslő megállapítja az ingatlan forgalmi értékét, melynek alapesetben 80%-ig hitelez a Bank. Olvasd el az ajánlást a helyszíni szemlék lefolytatásával kapcsolatban.

- Ezt követően a hitelszakértő telefonon felkeres Téged a szerződéskötési időpont egyeztetésével kapcsolatban, illetve tájékoztat a jelzálog-kölcsönjogviszony lényeges tartalmi elemeiről és kondícióiról.

- Pozitív bírálat esetén a Bank elkészíti részedre a hitelszerződést.

- A szerződéskötést megelőzően e-mailben elküldjük Neked a szerződéstervezetet, melynek áttanulmányozására legalább 3 napot biztosítunk. Ajánlatunk 15 napig érvényes.

SMS-t küldünk a hitelbírálati döntésről

- Szerződéskötés alkalmával a bankfiókban papír alapon alá kell írnod a korábban e-mailben visszaküldött, kitöltött dokumentumokat. A hitelbírálathoz szükséges eredeti dokumentumokat is be kell mutatnod/nyújtanod.

- A hitelszakértő ellenőrzi, hogy az eredeti dokumentumok megegyeznek-e az e-mailen beküldött dokumentumokkal. Eltérés esetén a Bank az ajánlatát nem tarja fenn, az új kérelemnek minősül.

- Ezután következik a kölcsönszerződés aláírása.

- A kölcsönszerződést közjegyzői okiratba szükséges foglalni, melynek ügyintézésében is segítünk.

- A közjegyzői okirat elektronikusan hitelesített kiadványát emailen, vagy a bank cégkapu felületére beküldve is elfogadjuk. A közjegyzői okiratot továbbra is csak személyesen, a közjegyzői irodában írhatod alá.

SMS-t küldünk a hitelszerződés elkészültéről

- Az adásvételi szerződésben megadott korábbi hitelező banknak elutaljuk a hitelösszeget a hitelszerződésben rögzített módon.

- A Bank zálogjoga bejegyzésre kerül az ingatlanon, amíg visszafizeted a felvett hitelösszeget.

- A folyósítás után a hitelszerződésben megállapodottak szerint biztosítsd, hogy a törlesztőrészlet összege minden esedékességkor rendelkezésre álljon a megadott bankszámlán.

SMS-t küldünk a folyósításról

lakáshitelt igényelnél? vedd fel velünk a kapcsolatot!

gyakran ismételt kérdések

TeleCenteren keresztül, bankfiókban, interneten keresztül is

A BUBOR (Budapesti Bankközi Forint Hitelkamatláb) a jegybanki alapkamat mértékével összefüggésben változik.

A referencia-kamatláb, valamint az alkalmazandó kamatváltoztatási mutató változása kétirányú lehet: a piaci hatásoknak megfelelően nőhet és csökkenhet. Amennyiben a referencia kamat, illetve a kamatváltozatási mutató értéke emelkedik, akkor nő az ahhoz igazított jelzáloghitel ügyleti kamata is.Ellenkező esetben pedig a referencia-kamatláb, valamint arra tekintettel az ügyleti kamat csökken. A referencia-kamatlábhoz kötött kamatozás - mint amilyen a BUBOR– alkalmazása azt eredményezi, hogy a jelzáloghitel ügyleti kamata - a kamatkedvezményre való jogosultság megszűnése, illetőleg visszanyerése eseteinek kivételével - mindig a piaci kamatszinteknek megfelelően változik. A kamatváltoztatási mutatónak megfelelő ügyleti kamatmódosítás is objektív, a bank által nem befolyásolható értékeken alapul, a független körülmények változását követi.

Az ügyleti kamatszint változása a referencia kamat, valamint a kamatváltoztatási mutató értékének változásából eredően akár számottevő is lehet, amely jelentős mértékben emelheti vagy csökkentheti a fizetendő havi törlesztőrészletet az adott kamatperiódus fordulót követően.

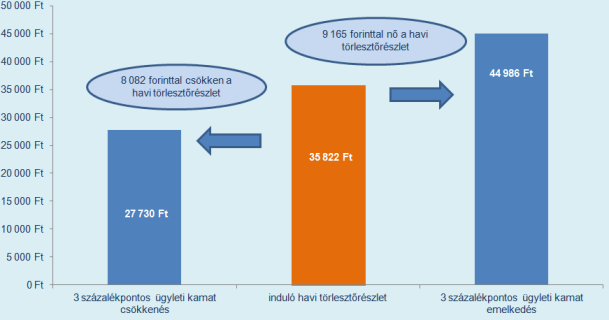

Példával szemléltetjük a törlesztőrészlet változását egy olyan esetben, amikor az ügyleti kamat 3 százalékponttal csökken illetve 3 százalékponttal nő a referencia kamat változásból adódóan.

A példában 5 millió forint hitelösszeget vettünk alapul 20 éves futamidővel 6% ügyleti kamat mellett, amely csökken 3%-ra illetve emelkedik 9%-ra.

Forint alapú lakáscélú jelzáloghitel kiváltására.

Ilyen esetekben a hitelben maradó szereplő kivásárolja a másik felet, vagyis ez nem számít hitelkiváltásnak. A részletfeltételek megismerése érdekében kérj visszahívást vagy foglalj időpontot!

Alapeseten az ingatlan aktuális forgalmi értékének 80%-ig hitelez a bank. Ha a hitelben maradó fedezet ennek megfelel, továbbá a többi igénylési feltételt is teljesíted, akkor kaphatsz hitelt.

A KHR-ben negatív információval rendelkező személyeknek (adósnak és adóstársnak) a K&H Bank nem nyújt hitelt.

Igen, szükség van az eredeti kölcsönszerződés a hitelkiváltáshoz, mert az tartalmazza, hogy lakáscélú-e a kiváltandó hitel.

Mint minden új lakáshitel igénylésnek, a lakáscélú hitel kiváltásának is vannak induló költségei: értékbecslési díj, közjegyzői okiratba foglalási díj költsége, stb. Tekintsd meg induló díj akciónkat itt!

Szükséged lesz egy 30 napnál nem régebbi fennálló tartozás igazolásra, valamint az eredeti hitelszerződésre is.

- Ha csak szerződéskötéskor nyújtod be a fennálló tartozásigazolást, akkor a KHR alapján fennálló tartozás legfeljebb 112%-a lehet a hitelösszeg

- Ha befogadásra és folyósításra is benyújtod a fennálló tartozásigazolást, a hitel összege a befogadáskori fennálló tartozásigazoláson szereplő összeg 102%-a lehet maximum.

Személyi kölcsön és jelzáloghitel nem vonható össze, de két lakáscélú jelzáloghitel összevonható.

Csak lakáscélú jelzáloghitelt lehet kiváltani jelzáloghitellel. Nem lakáscélú hitelek kiváltására a K&H személyi kölcsöneit ajánljuk.

Nem szükséges, amennyiben a fennálló hiteltartozás nem éri el az új fedezet forgalmi értékének 80%-át.

Hitelkiváltáskor csak az új hitel törlesztőjével és a nem kiváltandó meglévő hitelek törlesztőjével számolja a Bank a JTM-et.

Nem, csak a fennálló hiteltartozás váltható ki új hitellel.

Árverésen vásárolt ingatlanra nem nyújt lakáshitelt a Bank.

Igen kiváltható, de ezesetben gyámhatósági jóváhagyásra lesz szükség.

Lakáscélú jelzáloghitellel nem váltható ki külföldön felvett hitel. Külföldi hitelek kiváltására a K&H személyi kölcsöneit ajánljuk.

Igen, 2025. január 1-jétől 2025. december 31-ig lehetőség van az önkéntes nyugdíjpénztári megtakarításokat is felhasználni önerőként ingatlanvásárlás esetén. Fontos, hogy a 2024. szeptember 30-án meglévő egyenleg erejéig használható fel az összeg.

Emellett szintén 2025. január 1-jétől 2025. december 31-ig lehetőség van az önkéntes nyugdíjpénztári tagoknak meglévő jelzáloghitelük elő-/végtörlesztésére felhasználni a megtakarításukat. Mindezzel a lehetőséggel maximum 3 alkalommal lehet élni a tagoknak. A jogosultság vizsgálata minden esetben a pénztár feladatkörébe tartozik. Az elő- /végtörlesztéssel érintett termékkör:

- jelzálogalapú lakáshitel

- ingatlanfedezetű személyi hitel

- lakáscélú munkáltatói kölcsön

Sőt, a meglévő lakáshiteled havi törlesztőrészletét is fizetheted az önkéntes nyugdíjpénztárból és még felújítási munkálatokat is finanszírozhatsz belőle az alábbiak szerint:

| Lakás, ház vagy telek vételárának kifizetése vagy annak kiegészítése | Ház vagy lakás építése, bővítése | Otthon felújítása | Lakáscélú hitel (beleértve munkáltatótól felvett lakáscélú hiteleket is) |

||

| Rendes (havi) törlesztése | Elő- és végtörlesztése | ||||

| Hány alkalommal igényelhető lakáscélú felhasználásra a pénztári megtakarítás? | Maximum három alkalommal | ||||

| Milyen finanszírozással lehet igénybe venni (elő- vagy utófinanszírozás) | Elő- és utófinanszírozás | Csak utófinanszírozás | Elő- és utófinanszírozás | ||

| Mit kell benyújtani előfinanszírozás esetén? | Adásvételi szerződés | – | Hitelszerződés | ||

| Mit kell benyújtani utófinanszírozás esetén? | Adásvételi szerződés, valamint igazolás a vételár megfizetéséről | A kifizetett számlákat tömbösítve | Hitelszerződés, lakáscélú hitel törlesztésének megfizetését igazoló számlakivonatokat tömbösítve | Hitelszerződés, valamint igazolás az elő- vagy végtörlesztés megfizetéséről | |

| Kinek kerül kiutalásra az igényelt összeg? | Előfinanszírozás esetén az eladónak, utófinanszírozásnál a tagnak | A tagnak | Előfinanszírozás esetén a banknak, utófinanszírozásnál a tagnak | ||

| Kinek a nevének kell szerepelnie az adásvételi szerződésen, hitelszerződésen, illetve a számlán? | A pénztár tagja vagy házastársa vagy gyermeke(i) | ||||

dokumentumok

nézd meg hitelezésről szóló rövid filmeinket!

hasznos pénzügyi tippek

Figyelmedbe ajánljuk a Magyar Nemzeti Bank Pénzügyi Navigátor fogyasztóvédelmi honlapját, ahol hasznos termékleírásokat, összehasonlítást segítő alkalmazásokat (hitelkalkulátor, háztartási költségvetés-számító program) érhetsz el.

A honlapon történő kalkuláció nem minősül ajánlattételnek és nem helyettesíti az általános hitelbírálatot.

A kalkulátor a számításban a K&H minősített fogyasztóbarát lakáshitel - induló díjakkal - termékünket veszi alapul, a hatályos Hirdetmény szerinti kondíciók alapján, változatlan kondíciókat feltételezve a teljes futamidő alatt.

Jelen tájékoztatás nem minősül ajánlattételnek. A kondíciók módosításának jogát a Bank fenntartja. A termék részletes leírását, illetve feltételeit a vonatkozó szerződés, a Lakossági hitelek Általános Szerződési Feltételek, a K&H Bank Üzletszabályzata, valamint az aktuális hirdetmény tartalmazza, melyek megtekinthetők a bankfiókokban és a www.kh.hu internetes oldalon. A termékre vonatkozó egyéb részleteket és a hatályos hirdetményt megtalálhatod a termék oldalon található "dokumentumok" címszó alatt. A hirdetésben szereplő kamatok, díjak, költségek, THM értékei az aktuális Hirdetmény szerint kerültek megállapításra. A kölcsönszerződés megkötése minden esetben a Bank által végzett hitelbírálat függvénye. A THM nem tükrözi a hitel kamatkockázatát. A THM meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat.