lakásbiztosítás kisokos: mire van szükséged családi ház, lakás vagy ingóság esetén?

2026. június 02. - Lakásbiztosítás kisokos – az alábbiakban megtalálod a legfontosabb tudnivalókat a K&H lakás és családi ház biztosításával kapcsolatban.

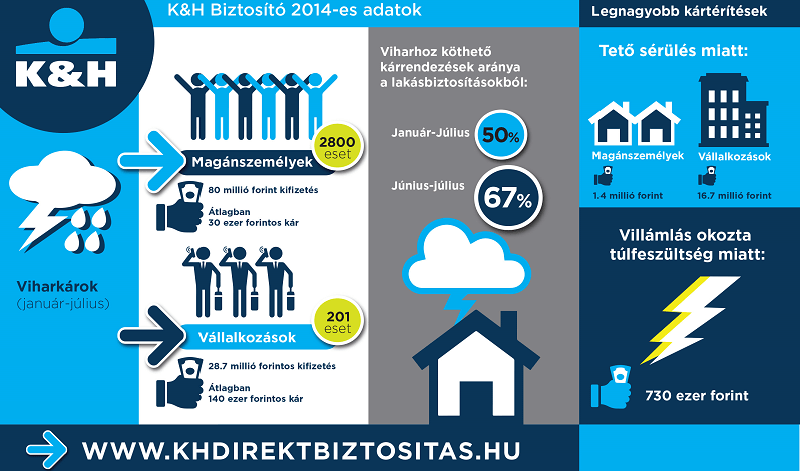

Márpedig a nyáron elég sokan jártak ebben a cipőben. Tavaly a K&H Biztosító lakásbiztosításhoz kapcsolódó kárrendezéseinek fele viharhoz kötődött, júniusban és júliusban viszont már a rendezett károk kétharmadánál a vihar volt a ludas.

Ilyen esetek kapcsán 2014. nyár végéig vállalkozások számára 201 kifizetés történt 28,7 millió forint összegben, vagyis az átlagos viharkár meghaladta a 140 ezer forintot. Magánszemélyek esetében viszont 2800 viharkárt rendeztek a biztosító szakemberei közel 80 millió forint értékben, így az átlagkár 30 ezer forint volt.

Tipikus eset, hogy a viharban kidől egy fa, leszakad egy vaskos ág, és kárt tesz a tetőben, az épületben, ablakokban vagy a járművekben. A tető drága mulatság lehet: idén a K&H Biztosító legnagyobb kárkifizetése magánszemélynek 1,4 millió, vállalkozásoknak 16,7 millió forint volt tető ért kár kapcsán.

Az özönvízszerű eső könnyen eláraszthatja a garázst, pincét. Villámlás, vagy az erős szélben összeérő vezetékek miatt az elektromos hálózatban túlfeszültség keletkezhet, ami jelentős károkat okozhat az elektronikus berendezésekben. A K&H Biztosító praxisában az idén a legnagyobb villámlás okozta túlfeszültség 730 ezer forintos kárt okozott, ez egy biztonsági kamerás rendszerben keletkezett.

A saját, kertben vagy udvaron lévő fákat érdemes megvizsgáltatni. Előfordulhat, hogy kívülről minden rendben velük, ám belül, fabetegség miatt elkorhadtak, és egy kisebb szellő is kidöntheti őket a helyükről. Ha láthatóan veszélyes állapotban van egy olyan fa, ami az ingatlanunk közelében, például a kerítés előtt, közterületen áll, jelezzük a problémát az önkormányzatnak.

Időről időre hasznos a tetőt is megnézetni egy szakemberrel: ellenőrizni, rendben vannak-e a cserepek, stabil-e a kémény.

Mindig legyen az épületen megfelelően elhelyezett villámhárító. A szenzitív, nagy értékű elektronikus berendezéseinket olyan elosztóba dugjuk, ami túláram elleni védelemmel van ellátva. De ha éppen otthon tartózkodunk az ítéletidőben, akkor akár áramtalaníthatjuk is ezeket az eszközöket.

A vízelvezetőket tartsuk tisztán. Ha egyes épületrészeinket el szokta árasztani a víz, igyekezzünk eltorlaszolni az útját nyílászárókkal, vagy egyéb eszközökkel.

Az elővigyázatosság kétszeresen is megtérülhet. A legjobb eset persze az, ha a felkészültségünk miatt nem keletkezik kár. De ha mégis bekövetkezik, a biztosító ellenőrizheti, hogy megtettünk-e mindent a kármegelőzés érdekében – és a ha nem, akkor az hatással lehet a kártérítés arányára.

Ha minket ért a kár és rendelkezünk lakásbiztosítással, akkor fizet a biztosító. Ugyanakkor érdemes lehet kiegészítő felelősségbiztosítást is kötni arra az esetre, ha mi voltunk gondtalanok: ha például a kidőlő fa beteg, korhadt, kiszáradt, más szóval nem megfelelően gondozott volt.

Ha bekövetkezik a kár, akkor a legfontosabb, hogy mielőbb bejelentsük azt a biztosítónknak és lehetőség szerint dokumentáljuk a történteket: készítsünk fényképeket, és őrizzük meg a károsodott vagyontárgyakat is. Ezek a későbbi rekonstrukciónál, a kártérítés megállapításánál nagyon fontosak lehetnek.

Válaszd ingatlanodhoz a K&H lakásbiztosítását, amit kényelmesen online, pár perc alatt megköthetsz! Tudj meg többet!