még Trump se tudja visszafogni a globális növekedést

K&H befektetési monitor – 2018 4. negyedévének trendjei

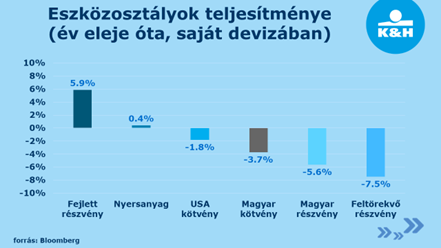

Az év első felében kiélesedő kereskedelmi háború érezhető bizonytalanságot eredményezett a piacokon, ami jól látható a különböző befektetési eszközök év eleje óta mutatott teljesítményében: gyakorlatilag csak a fejlett részvénypiacok tudtak látható hozamot elérni, miközben a feltörekvő piacok komoly visszaesést szenvedtek. Az év hátralevő részében azonban szűkülhet a szakadék a két részvénypiaci eszközosztály között, és az alulárazott hazai tőzsdére is érdemes odafigyelni – tanácsolja az utolsó negyedévre a K&H Alapkezelő.

Amerika: a szenátusi választásokig velünk marad a kereskedelmi háború

A november 8-i szenátusi választásokig Trump elnök biztosan nem fogja kiadni a kezéből az amerikai gazdaság védelmezője adukártyát, így a – főként a feltörekvő piacokat sújtó – bizonytalanság továbbra is velünk marad, az azonban már most látható, hogy nem eszkalálódik tovább a vámháború, és nem válik globális méretűvé. „A kereskedelmi háború újabb intézkedéseire vonatkozó napi hírek egyre kevésbé mozgatják meg a piacokat, és az idei és jövő évi globális növekedési kilátások is csupán minimálisan mérséklődtek, így 2018-ra 3,8%-ot, jövőre pedig 3,6%-ot jeleznek előre. A kedvező növekedési kilátások miatt a Fed idén még egy, jövőre pedig további 3 kamatemelést valószínűsít, miközben az eszközvásárlási program során felhalmozott 4300 milliárd dolláros eszközállomány lassú, fokozatos leépítését is beütemezte, októbertől már havi 50 milliárd dolláros eszközállomány csökkentéssel” – tájékoztatott Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

Európa: változó kockázatok?

Alig múlt el a török líra árfolyamválsága körüli aggodalom, máris itt az olasz költségvetési hiány okozta botrány, és a Brexit tárgyalások sem vezetnek eredményre. „A politikai feszültségek egyelőre nem enyhülnek, a vállalati szektort pedig a kereskedelmi korlátozások okozta bizonytalanság terheli. Miközben ugyanis a piacok már-már hozzászoktak a kereskedelmi háború újabb és újabb bejelentéseihez, addig a cégeknek erőteljes bizonytalanságot okoz, hogy nem tudják, mi vár rájuk, hol érdemes beruházniuk, vagy akár át kell-e helyezniük a termelést a vámok kikerülése érdekében. Emiatt a szolgáltató és feldolgozóipari cégek várakozásai mérséklődtek, és a beruházások visszatartása jellemző, ami nem kedvez az európai részvénypiacoknak” – hangsúlyozta ki Kovács Mátyás. Az EKB ennek megfelelően továbbra is óvatos: az októbertől már csak havi 15 milliárd eurós eszközvásárlási program év végi kifutását követően sem várható az eszközállomány szűkítése, és egy esetleges kamatemelés is csak 2019 második felében lehet esedékes.

Magyarország: az olcsó Blue chipekre érdemes odafigyelni

Az elmúlt negyedévben a kockázatkerülés fokozódása, valamint a Törökország és Argentína körüli aggodalmak miatt a feltörekvő piacokat erőteljesen elkerülték a befektetők, ez pedig a magyar eszközök eredményére is rányomta bélyegét. Az Argentínának adott IMF hitelnek és a török líra stabilizálódásának köszönhetően azonban ezek a feszültségek mérséklődtek. Az év hátralevő részében a feltörekvő piacok év eleje óta tapasztalható visszaesése mérséklődhet - ha a novemberi időközi választásokat követően Trump elengedné a kereskedelmi háború témáját, és közelednének egymáshoz a felek álláspontjai - csökkentve a fejlett és feltörekvő részvények teljesítménye közötti igen erőteljes különbséget. „A globális feszültségek enyhülése és a magyar gazdaság erőteljes növekedése egyaránt kedvező hatással lehet az eddig a globális trendekkel összhangban lejtmenetbe kapcsoló hazai eszközök számára. Az év hátralevő részében ezért érdemes odafigyelni a hazai részvényekre, hiszen az olcsónak tekinthető papírok jó beszállási lehetőséget jelenthetnek” – tanácsolja a befektetési szakember.

Kapcsolattartó

Csordás Emőke

Well PR- +36 1 350 7390

- +36 30 221-3611

- e.csordas@well.hu