meddig maradnak velünk a mínuszok?

K&H befektetési monitor – 2019 1. negyedév befektetési ajánlás

A 2018-as év szűkmarkú volt a befektetőkkel, sőt, az év vége kifejezetten lejtmenetet hozott még a fejlett részvénypiacon is. Jogos tehát a kérdés, hogy idén merre vegyék az irányt a befektetők, hogyan teljesíthetnek a piacok akkor, amikor a kereskedelmi háború, a kínai lassulás és a Brexit réme is ott lebeg a világgazdaság felett. A K&H befektetési szakemberei szerint a jegybanki támogatás csökkenése miatt a kötvényeket továbbra is érdemes alulsúlyozni, a részvénypiacok értékeltsége azonban sokat javult, így izgalmas lehet a gyorsjelentési szezon, hiszen a vállalati profitkilátások növekedése akár jó vételi lehetőségeket hozhat.

kötvénypiac – folytatódó hozamemelkedés

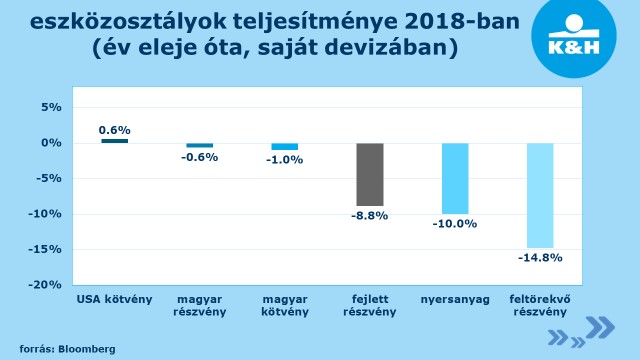

A Fed kamatemelései ellenére az amerikai kötvénypiac tavaly végül pluszban zárta az évet (0,6%), miközben a német kötvénypiac továbbra is növekedés és infláció nélküli környezetet áraz, és a hosszabb futamidejű kötvények hozama továbbra is 0%-0,5% között ingadozik. A magyar kötvénypiac közel 1%-os visszaeséssel zárta 2018-at: az év elején rekord-mélypontra csökkenő hozamszintekhez képest a rövid és hosszabb futamidejű kötvények esetében is hozamemelkedés jellemezte a hazai kötvénypiacot. A hazai kötvények által kínált magasabb hozam, illetve az év végi kockázatkerülés az utolsó hónapokban új vevőket hozott a magyar kötvénypiacra: 2015 óta ismét 4000 milliárd forint felé emelkedett a külföldiek által birtokolt forint államkötvények állománya. 2019 első negyedévére előretekintve azonban a kötvényekre – beleértve a hazai kötvényeket is – továbbra is az alulsúlyozás javasolt, hiszen a jegybanki támogatás csökkenése továbbra is kedvezőtlen a kötvénypiacok számára” – mondta el Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

részvények – az egyedi vállalati sztorikra érdemes koncentrálni

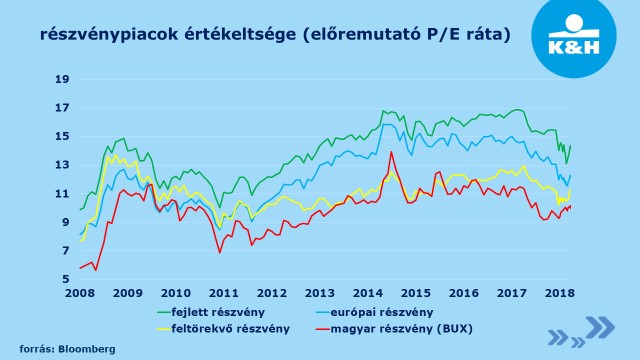

A fejlett részvények az év utolsó három hónapjában 13,7%-ot veszítettek értékükből. A tavalyi árfolyamcsökkenés eredményeként azonban sokat javult a részvénypiac értékeltsége, tehát jóval olcsóbbak lettek a papírok, miközben a vállalatok profitvárakozásai sem romlottak. Így tehát egy óvatosabb jegybanki politika mellett célszerű lehet a gyorsjelentési szezont figyelni, hiszen a vállalatvezetők idei évre tervezett profitcéljai izgalmas egyedi vételi lehetőségeket hozhatnak a részvénypiacokon.

A hazai részvények ellenállónak bizonyultak a kedvezőtlenre forduló befektetői hangulat ellenére is, hiszen csupán 0,6%-os korrekció történt, holott a fejlett és a feltörekvő részvénypiacok is jelentős mínusszal zárták az évet - előbbi 8,8%-os, utóbbi 14,8%-os csökkenéssel. A hazai részvénypiac fundamentumai továbbra is jók, de alapvetően a hazai tőzsdét is a nemzetközi környezet határozza meg. Így idén akár egy újabb BUX csúcs is jöhet, ehhez azonban támogató környezet kell.

nyersanyagok – a világgazdaság növekedése döntő hatással lehet

A világgazdaság növekedési ütemének lassulására a nyersanyagok reagáltak a leggyorsabban, ami összességében 10%-os csökkenést eredményezett az elmúlt évben. A nagy korrekciót követően leginkább a kereskedelmi háború alakulása fogja meghatározni, milyen mértékű gazdasági növekedés – és ezzel együtt mekkora kereslet lesz a nyersanyagok iránt. Az előttünk álló negyedévben ezért egyelőre nem várható fokozott élénkülés a nyersanyagárak tekintetében.

devizák – gyengélkedő forint

A jelenleg a 320-as euró/forint árfolyam alá benéző forint ellenére sem várható a következő hónapokban a hazai deviza tartós erősödése, mivel az import növekedése miatt csökkenő folyó fizetési mérleg egyre kevésbé támogatja a stabil forint árfolyamot, és továbbra is kamathátrányban vagyunk a régiós devizákkal szemben. Ezért inkább stabil, kissé gyengülő pályát látunk a forint esetében, és csupán a portfolió egy részét javasolt likvid pénzpiaci eszközökben tartani arra az esetre, ha kedvező befektetési lehetőségek és beszállási pontok adódnak év közben.

Kapcsolattartó

Csordás Emőke

Well PR- +36 1 350 7390

- +36 30 221 3611

- e.csordas@well.hu

- www.kh.hu