így oldható meg a legnagyobb befektetői kihívás

Számos megtakarítási lehetőség áll a hazai megtakarítók rendelkezésére, olykor azonban éppen ez jelenti a legnagyobb gondot, hiszen sokszor nehéz eldönteni, ezek közül melyik a legmegfelelőbb. A K&H most ad három fő szempontot, amit mindig alkalmazhatunk: 1. pontosan meg kell határozni a megtakarítási célt vagy célokat, amit néhány hónap esetleg év elteltével, vagy akár egy piaci hullám idején se veszítsünk szem elől, 2. mindig érdemes több lehetőséget kiaknáznunk, 3. fontos, hogy tisztában legyünk saját kockázatviselési képességeinkkel.

1. Ne veszítsük szem elől a célt!

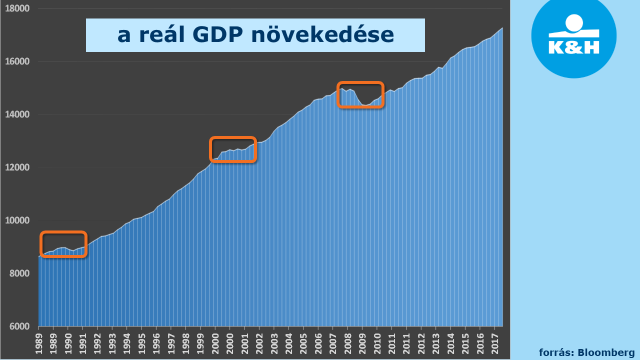

Az idei gazdasági növekedésre vonatkozó előrejelzések hazánkban is és globális szinten is kedvezőek (USA: 2,9%, eurózóna: 2,4%, Magyarország: 3,8%), emellett azonban az infláció is látványosan megjelent, ami összességében azt mutatja, hogy a világgazdaság az érett fejlődési szakaszában tart. A részvénypiacok a korábbi évek emelkedését követően idén már ingadozóbb formát mutatnak, miközben a növekedési kép továbbra is kedvező. A megtakarító élethelyzetéhez meghatározott befektetési célt – legyen az egy általános tartalék képzése, egy ingatlan, egy autó vagy akár nyugdíjmegtakarítás – azonban akkor sem szabad szem elől téveszteni, ha kisebb-nagyobb megtorpanások történnek a piacokon.

„Éppen a gazdasági lassulás éveiben vagy a piacon végig söprő bizonytalanság esetén a legfontosabb a befektetési célunk tudatosítása. Egy-egy lejtmenet ugyanis – amilyet például idén év elején láthattunk a részvénypiacokon – könnyen elbizonytalaníthatja a befektetőket, még akkor is, ha a hosszú távú trend továbbra is emelkedést mutat. Könnyű azonban belátni, hogy mivel a befektetésünket nem 1-2 hétre tervezzük, a piacoknál sem 1-2 hét vagy hónap mozgásai alapján érdemes dönteni” – tanácsolja a befektetőknek Zobor Zsuzsanna, a K&H Alapkezelő vezérigazgatója.

2. több lehetőség párhuzamos kiaknázása

„A megtakarítókat mindig az érdekli, hogy hogyan érhetnek el több hozamot. Erre nagyon egyszerű a válasz: ha többféle dologgal vannak jelen a piacon. Tíz évre visszamenőleg összeállítottuk, hogy az adott évben melyik eszközosztállyal milyen hozamot lehetett elérni. Az eredmény egyértelműen rávilágított arra, hogy nincs olyan befektetés, ami sok-sok éven át ugyanolyan jól teljesít. Ha tehát ezzel a tudattal megbékélünk, nincs más hátra, mint a tuti befektetési eszköz keresése helyett egy olyan portfóliót összeállítani, ami valóban teljesíti az elvárásainkat. Egy jól összeállított portfolió jó diverzifikációs eszköz is, ennek segítségével ugyanis csökkenteni tudjuk befektetéseink kockázatát is, miközben az elvárt hozam nem változik. Ehhez nyújtanak segítséget a piaci mozgásokat folyamatosan figyelő szakemberek, illetve a vegyes befektetési alapok, amelyek már önmagukban is egy gazdag portfóliót jelentenek” – javasolja Zobor Zsuzsanna.

3. észszerű kockázatvállalás

Végül pedig, a befektetésünkkel elérhető hozamot mindig a saját kockázatvállalási képességünkhöz és hajlandóságunkhoz kell igazítani, hiszen a különböző kockázati szintek más-más hozamszintet is jelentenek. Egy jó portfólió azonban itt is segítségünkre lehet, hiszen miközben lehetőséget ad az egyébként számunkra már kockázatosabb eszközök hozamlehetőségének kiaknázására, nem lépjük át a saját kockázati szintünket.

Kapcsolattartó

Kommunikációs Igazgatóság

- +36 1 328 9133

- sajto@kh.hu

- www.kh.hu