félnek a fiatalok a digitális nyomoktól!

A digitális eszközöket használó fiatalok legfőbb aggodalma, hogy bármit is tegyenek, annak úgynevezett digitális nyoma marad. A fő veszélyforrások között jelölték meg azt is, hogy bárki információt gyűjthet róluk. A bankkártya adataikat is épp ennyire féltik – derült ki a K&H legfrissebb felméréséből.

A K&H 500, 19-29 éves fiatalt kérdezett meg a digitális eszközök használatáról. A válaszadók többsége érdeklődik a modern technológia iránt, a készülékek esetében ugyanakkor az újdonságot fontosabbnak tartják, mint az egyszerű használatot. A legtöbb időt a munkanélküli fiatalok töltenek internetezéssel, az átlagosan mért 35 százalékuk teljes mértékben egyetért azzal, hogy szinte már túlzásba viszi.

A technológia használatának legfőbb veszélyeit abban látják a válaszadók, hogy minden, amit az interneten csinálnak, digitálisan nyomot hagy. A szoftverek információkat gyűjthetnek a felhasználókról, amit ők nem akarnának megosztani, így az állami szervek is beleláthatnak a magánéletükbe. A bankkártya adatokat is épp ennyire féltik, a többség viszont nem tart az internetes zaklatástól.

A leginkább veszélyeztetett internethasználó csoportnak a 14 év alatti gyerekeket tartja a válaszadók 81 százaléka. A legkevésbé veszélyeztetett csoportnak pedig saját magukat tartják a fiatalok.

Míg a válaszadók a legfőbb veszélynek a digitális nyomhagyást nevezték, egy korábbi EU-s kutatás szerint a fiatalok nagymértékű internetezése leginkább egészségügyi kockázatokat rejt magában. A néhány éve publikált tanulmány szerint, aki naponta két óránál többet tartózkodik a világhálón, annál alváshiány, depresszió és túlsúlyosság is kimutatható volt. A fiatalokra ugyanakkor negatívan hat az internetezés mellőzése is, ez esetben ugyanis kirekesztve érzik magukat, ami szintén depresszióhoz vezetett náluk. A kutatók megállapították, hogy a fiatalok életében helye van a digitális eszközök és az internet használatának, csak tudni kell mértéket tartani.

A különböző mobil eszközök – ha akarjuk, ha nem – egyre nagyobb szerepet töltenek be az életünkben – ezt támasztja alá egy, a Nemzeti Média- és Hírközlési Hatóság számára készült, a lakossági internethasználatról szóló 2015-ös kutatás is. Ráadásul, minél fiatalabb korcsoportot vizsgálunk, annál jellemzőbb, hogy döntően mobil eszközről neteznek asztali gép helyett. Egyre több helyen és helyzetben van nálunk a mobileszköz, munkavégzéskor, iskolában, utcán, a hálószobában vagy a mellékhelyiségben. A Google idei kutatása szerint a magyar okostelefon-használók 28 százaléka gyakorlatilag egész nap nyomkodja a készülékét, míg 31 százalék legalább óránként ránéz a kijelzőre. A mobileszközök elterjedésével ráadásul egyre inkább az életünk részévé vált a multi-screen fogyasztás, azaz egyszerre több képernyőt használunk, így lehetséges, hogy egy átlagos felhasználó naponta 5 órás periódus alatt 7 órányi képernyős médiát fogyaszt.

A K&H saját felmérésében a megkérdezettek 81 százalékának van saját okostelefonja (a többségnek Android), 48 százalékuk saját laptopja vagy tablete is van. Játékkonzollal főleg a férfiak, míg e-könyv olvasóval elsősorban a budapestiek vannak ellátva. A számítógépes játékokat játszó férfiak körében kiugróan magas az asztali PC-vel rendelkezők aránya. A Bank kutatása szerint is a mobiltelefont használják a fiatalok elsősorban kapcsolattartásra. Emailezni pedig már csak a megkérdezettek 47 százaléka szokott. Az internetnek a közösségi oldalakon keresztüli kapcsolattartás mellett a tájékozódásban (érdeklődési körnek megfelelő internetes oldalak olvasása) is meghatározó szerepe van. Az internetes bankolást a banki kapcsolattal rendelkezők 54%-a veszi igénybe, elsősorban átutalásra és egyenleg lekérdezésére.

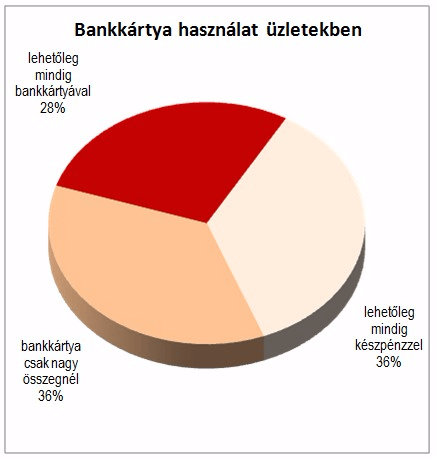

Vásárlásnál a megkérdezettek 28 százaléka használ szinte mindig, további 36 százaléka pedig inkább bankkártyát - a férfiak és a budapestiek körében magasabb ez az arány -, e két csoportból összesen 38 százalék paypass kártyával fizet. A fiatalok 87 százaléka vásárolt már interneten, ezen belül is magasabb az arány a nők, főleg a GYES-en lévők esetében. A férfiak inkább műszaki cikkeket, sportszereket, szoftvereket, míg a nők inkább divatcikkeket, kozmetikumokat vesznek. Az élelmiszer és a könyv vásárlása az interneten kifejezetten a budapestiekre jellemző. Fizetésnél viszont inkább az utánvétet választja a többség (65 százalék), míg a bankkártyás fizetést csak 32 százalék (Budapesten 44 százalék).

Forrás: Free Association

Interneten a megkérdezettek 54 százaléka bankol, jellemzően számítógépről. A többség elsősorban átutalásokat, egyenleglekérést intéz így. „Egyre inkább megfigyelhető trend, hogy a fiatalok mind korábban kezdik a digitális eszközöket használni. Nekik nagyon fontos, hogy minél több jól működő applikáció segítse mindennapjaikat. A K&H ezért kiemelten fontosnak tartja a digitális fejlesztést, hogy modern, naprakész, biztonságos megoldásokat kínáljunk ügyfeleink számára. 2017-ig 6 milliárd forintot költünk e téren fejlesztésre, hogy a szolgáltatások alkalmazkodjanak az átalakuló bankolási szokásokhoz” – mondta dr. Bába Ágnes, a K&H lakossági üzletágért felelős vezérigazgató-helyettese.

K&H Csoport

Az ország egyik vezető pénzintézeteként – országosan több mint 4100 munkatársával – a K&H célja, hogy ügyfelei igényeit minden időben magas szinten elégítse ki, és a lehető legteljesebb termékpalettát nyújtsa számukra. A K&H országszerte 210 lakossági fiókot működtet, és mintegy 1 millió lakossági, kkv és vállalati ügyfelének kínál pénzügyi szolgáltatásokat. A magyar gazdaság működését több mint 1600 milliárd forintnyi kihelyezett hitel és hiteljellegű állománnyal segíti háztartások, kisvállalkozások, vállalatok és önkormányzatok finanszírozásán keresztül. A K&H a Magyar Állam által kibocsátott állampapírok 918 milliárd forintos állományával rendelkezett 2015. szeptember 30-án. A cégcsoport teljes tevékenysége hozzávetőlegesen 4000 magyar beszállítónak és mintegy 700 banki és biztosítási ügynöknek biztosít megrendeléseket és folyamatos tevékenységet. A Bankcsoport az elmúlt 10 évben 165 milliárd forint adó megfizetésével járult hozzá a magyar állami költségvetés bevételeihez.

Főbb adataink:

K&H Bank

2015. szeptember 30-án:

saját tőke (IFRS konszolidált, nem auditált): 210 milliárd forint

mérlegfőösszeg (IFRS konszolidált, nem auditált): HUF 2 417 milliárd forint

adózás utáni eredmény (IFRS konszolidált, nem auditált): HUF 28,7 milliárd forint

K&H Biztosító

2015. szeptember 30-án:

saját tőke (IFRS konszolidált, nem auditált): 12,0 milliárd forint

mérlegfőösszeg (IFRS konszolidált, nem auditált): 139,5 milliárd forint

biztosítástechnikai eredmény (IFRS konszolidált, nem auditált): 3,0 milliárd forint

adózás utáni eredmény (IFRS konszolidált, nem auditált): 1,8 milliárd forint

Kapcsolattartó

Kommunikációs igazgatóság

- 328 9181

- 328 9220

- sajto@kh.hu

- www.kh.hu